文:申万宏源宏观 李慧勇,王健

结论或者投资建议

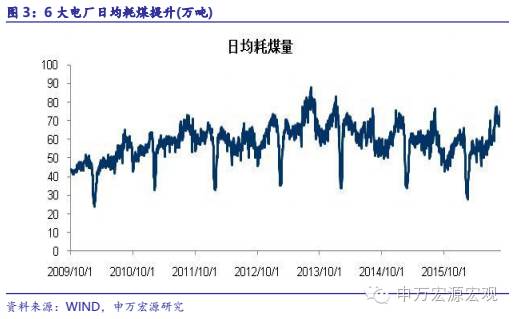

经济短期平稳。7月工业企业效益大幅改善,主因营收改善、成本降幅扩大、PPI跌幅收窄以及低基数效应。从截止8月26日左右的高频数据看,8月工业生产继续平稳向好。一是工业生产保持稳定。从发电耗煤、高炉开工率和汽车半钢胎开工率来看,8月同比数据较7月同期显著提升。二是生产资料价格较7月同期也有显著改善,从另一个层面印证了8月工业生产并不弱。三是汽车销售仍然火爆、地产销售短期反弹。根据乘联会统计,8月车市零售依然保持较好水平,前三周同比增速分别高达47%、18%和31%,月累计值达30%。截止26日数据,30大中城市商品房销售面积同比增长24.6%,较7月同期显著改善,一二三线均有显著提升,地产销售短期回暖。

高频数据与宏观指标的背离有望纠偏。7月的高频数据同样显示工业生产向好,但宏观指标与高频数据出现了一定的背离,导致生产、投资和消费数据显著低于市场预期。这里边有几个短期的扰动因素:一是工作日的影响。工业生产的高频数据一般采用平均指标,而7月的工作日较去年同期偏少,导致总量指标可能被高估。二是极端天气的影响。一方面天气因素对工业生产和投资都有一定的负面影响;另一方面,极端天气也使得居民耗电量大幅提升,使得高频数据对工业生产的指示意义有所偏离。三是财政支持及基建数据的扰动。7月的财政支出及基建数据均与今年来的走势显著背离,更可能是属于短期的波动而非常态。而从8月的情况来看,一方面工作日较去年同期增加,另一方面,极端天气的影响也有所减弱、基建数据的修复应是大概率事件。这也导致8月的高频数据对宏观指标的预测性更强,预计8月工业生产指标的改善应更为确定。

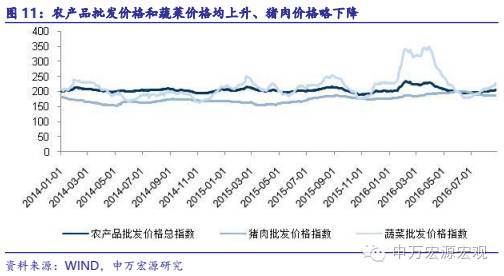

CPI与PPI剪刀差继续收窄。近几个月来,CPI高位回落,PPI显著改善。CPI和PPI的剪刀差持续收窄,这一趋势有望延续。截止26日,蔬菜价格仍在上涨,但猪肉价格显著回落,农产品价格指数环比上升但同比仍在下跌,且跌幅较7月同期有所扩大。三季度CPI有望保持低位,但四季度在翘尾因素带动下仍有上升压力。而生产资料价格均在继续改善,南华工业品指数、动力煤价格、钢价指数、水泥价格、CRB现货指数等同比均有改善,原油价格跌幅收窄。PPI将继续改善,预计年底有望转正。

经济短期平稳,但政策主基调不变。近几个月来,工业生产与投资的背离显著存在。但需求决定了生产扩张的幅度,投资的下行压力难以明显改善,也决定了中长期的工业生产仍将承压。同时,下半年的供给侧改革将会加快力度,随着后续去产能力度加大,将制约工业生产改善空间。在这种情况下,政策不会因为短期的经济平稳而转变基调,仍将继续秉承宽松取向。

一周扫描。价格跌涨不一:动力煤、蔬菜、农产品、LME锌、钢材价格指数、水泥价格指数、涤纶长丝、纺织服装、BDI价格上涨;南华工业品指数、原油、LME铜、铝、铁矿石、CRB现货指数、猪肉、PTA、机械设备、机电产品、煤炭运价下跌。需求:电厂耗煤回升,全国高炉开工率上升,半钢胎开工率上升、全钢胎开工率下降,30大中城市房地产日均成交面积增加,电影票房收入及人数下降。

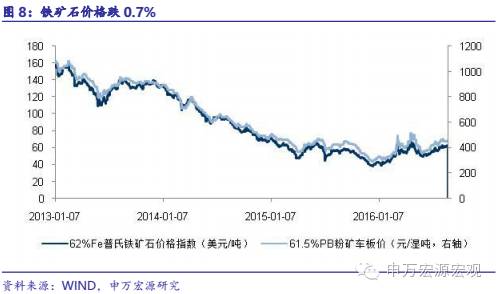

上游行业。煤炭:价格上涨,库存下降。本周六大电厂日均耗煤略有增加。截止8月26日,发电耗煤同比增长8.8%,较7月同期有所提升。高炉开工率回升至80.6%,显示工业生产仍然较为平稳。需求回暖、季节性因素叠加供给侧改革持续推进,环渤海动力煤价格继续上升至476元/吨。随着下半年供给侧改革加快推进,煤炭价格仍有继续上涨空间。但随着政府对煤价过度上涨的担忧,预计价格涨幅边际上将趋于平缓。需求回暖带动港口库存去化,秦皇岛港库存环比减少4%。有色:铜铝价格下降库存增加,锌价格上涨库存减少。LME铜、锌价分别下降3.9%、1.3%,锌价上涨1.1%,铜和铝库存分别增加28.9%、0.1%,锌库存减少0.4%。原油:价格下跌。上周原油受“冻产”提议预期暴涨。最新数据显示,EIA和API原油产量均大增;美元指数也显著走强。本周布伦特原油和WTI原油价格回调,分别下跌1.9%和1.8%。但月度数据来看,截止8月25日,布伦特原油同比跌幅收窄至2.6%。铁矿石:价格下跌、库存减少。尽管国内需求仍在改善,且钢材价格持续走高,但美元走强仍对大宗有显著影响。本周铁矿石价格下跌0.7%,全国主要港口库存减少1.8%。CRB指数下降:本周美元走强,原油、有色金属和铁矿石价格均下降,CRB现货指数下跌1.3%。农产品:价格上升。蔬菜价格继续上涨3.4%,猪肉价格则小幅回落0.4%,农产品批发价格指数上升1%。

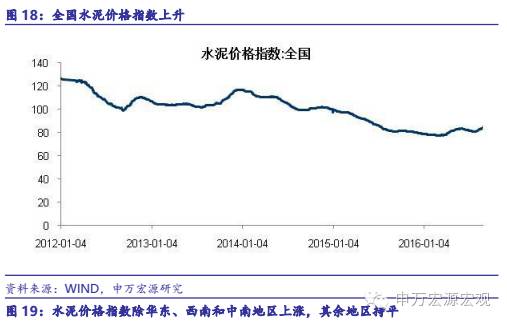

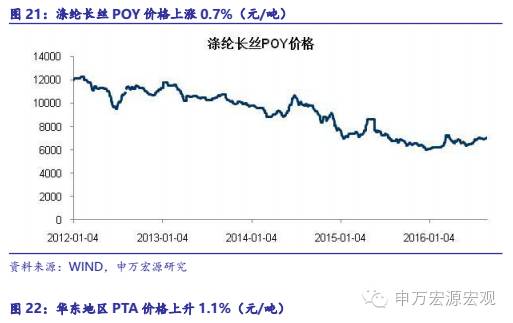

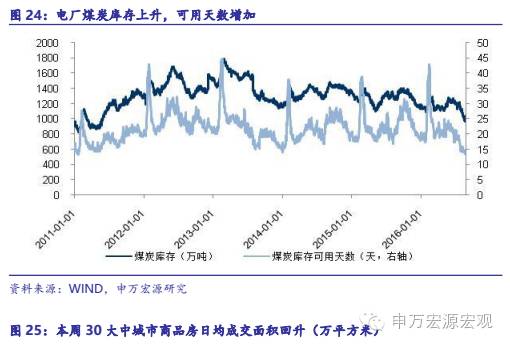

中游行业。钢铁:开工提升、价格上升。本周高炉开工率提升至80.7%,四周均值高于7月平均水平,持平于去年同期。Myspic综合钢价指数上涨1.8%。螺纹钢、3mm热轧板卷、0.5mm冷轧板卷价格均上升。螺纹钢库存上升,热卷(板)和冷轧库存略下降。水泥:价格上升。全国水泥价格指数上升2%,华东、西南和中南地区上涨,其余地区持平。PO42.5水泥全国平均价上升1.5元/吨,华东、西南和中南地区均上涨。化工:价格跌涨不一。本周涤纶长丝POY价格上升0.7%,华东地区PTA价格下降1.1%,国内PTA开工率下降1.6%。电力:电厂耗煤略增,煤炭库存总量增加。本周电厂耗煤虽增,但库存总量增加,煤炭库存可用天数增至14.6天。

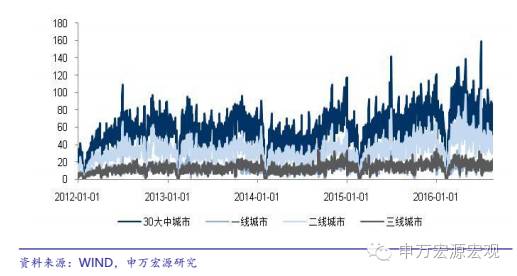

下游行业。房地产:销售回暖,关注持续性。8月以来,30大中城市商品房销售面积同比增长24.6%,较7月显著改善。一二三线分别增长7.2%、33.3%和19.4%,均有非常明显的提高。本周30大中城市商品房日均销量83.1万平方米,较上周有所上升,但月底销量一般偏高。但随着苏州南京等二线城市出台调控新政,地产销售回暖的持续性值得关注。汽车:8月前三周销售强劲,半钢胎开工率上升。根据乘联会数据,今年8月前三周零售同比分别增长47%、18%和31%,显示汽车销售依然强劲。全钢胎开工率下降至69.2%,半钢胎开工率回升至71.5%。机械设备:机电价格略升,机械设备价格略降。纺织服装:价格略升。8月15日当周,柯桥纺织价格指数略升,服装面料类、家纺类、服装辅料类价格均上升。文教娱乐:电影票房及观影人次大幅下降。受热门电影缺失影响,8月21日当周电影票房收入环比下降31.8%,观影人次下降29.7%。交通运输:BDI指数上涨5.4%。虽然本周BDI有所上升,但截止26日,8月BDI同比跌幅38.3%,较7月进一步扩大。煤炭运价回调:前期煤炭运价连续上涨,主要源自极端天气对航运的影响。但随着极端天气逐渐消退,煤炭运价连续回调,本周CBCFI煤炭综合指数、秦皇岛-广州和秦皇岛-上海运价分别下跌5.2%、6.8%和6.4%。

相关研究

1、20160821,《生产量稳价升 地产短期反弹——国内中观周度观察》

2、20160814,《生产尚属平稳,地产短期回暖 ——国内中观周度观察》

3、20160807,《生产平稳延续 地产跌势趋缓 ——国内中观周度观察》

4、20160731,《经济平稳 通胀回落 ——国内中观周度观察》

5、20160724,《生产平稳 车市强劲 ——国内中观周度观察》